Průzkum projektu Den finanční gramotnosti - Účet za koronavirus: Češi přišli o 17 tisíc Kč

Průměrná finanční zátěž spojená s Covid-19 vyšla každou českou domácnost na 17 tisíc Kč za rok. Oproti loňsku se tato ztráta zvýšila v průměru o 4 tisíce Kč, loni činila 13 tisíc Kč. Vyplývá to z průzkumu, který pro vzdělávací projekt Den finanční gramotnosti provedla agentura MindBridge Consulting.

Letošní pandemie se finančně dotkla tří pětin (60 %) populace, kterým buď omezila příjmy nebo vytvořila extra náklady. Dobrou zprávou je, že Češi se většinou chovali rozumně, více spořili nebo omezili své výdaje, než aby finanční zátěž řešili půjčkou.

Snížené příjmy se dotkly více než třetiny Čechů (36 %), kterým omezení kolem lockdownu ubralo do srpna průměrně 35 948 Kč (oproti loňským 24 116 Kč). Výdaje pak zvýšila pandemie polovině (49 %) Čechů, v průměru šlo o sumu 8602 Kč. Nejméně tratili senioři, kteří pobírají státní penzi. Jedná se tak o nejvíce stabilizovanou část populace.

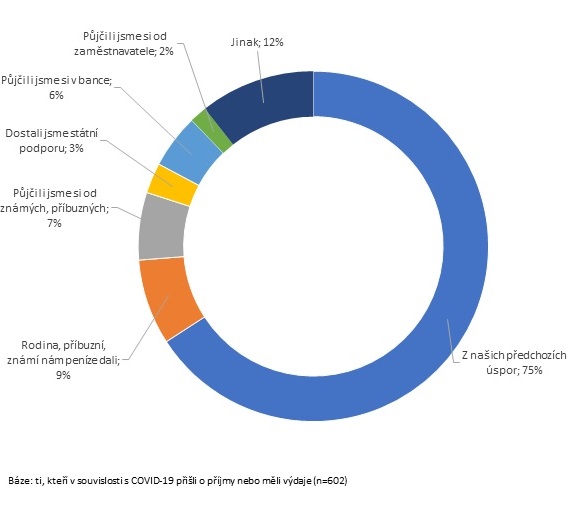

Dobrou zprávou je, že ačkoli účty za Covid-19 oproti loňsku rostly, řešily domácnosti tento dopad převážně z předchozích našetřených peněz (75 %), část darem nebo půjčkou od rodiny (16 %), bankovním úvěrem jen minimálně. „To je skvělá zpráva, která představuje rozumný přístup na rozdíl od rychlých půjček, jejichž úroky patří k těm vyšším, ale mohou se stát až nepřiměřené v situaci, kdy se dlužník opozdí se splátkou,“ říká Pavlína Vysloužilová, finanční poradkyně Partners a lektorka projektu Den finanční gramotnosti.

Jak Češi spoří a investují

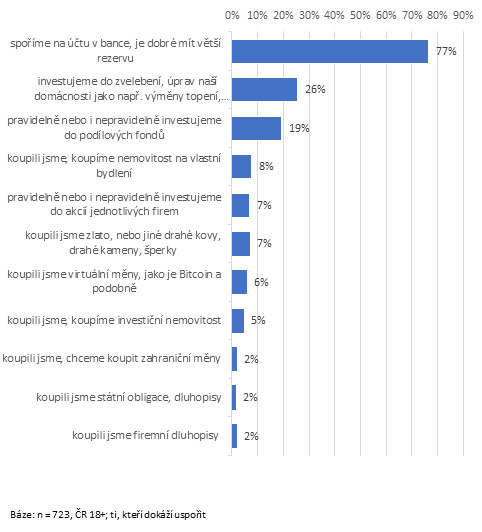

V Partners i na celém trhu jsme za poslední rok zaznamenali značně rostoucí zájem o investice. Proto jsme se také zeptali, jak Češi aktuálně spoří a investují a zda v tomto směru došlo k nějakému posunu. Obecně se ukázalo, že lidé, kterým měsíční příjmy umožňují něco nebo i více uspořit, tento „přebytek“, nebo alespoň jeho část, zpravidla stále ukládají na účty v bance (77 %). Zde ale jejich úsporu válcuje inflace. „V bankách je stále dost peněz, takže nepotřebují žádné dodatečné vklady. Do zvyšování úrokových sazeb u běžných či spořicích účtů je tak nic nežene. Na rozdíl od úvěrů, zvláště těch hypotečních, kde už k růstu sazeb došlo,“ konstatuje Pavlína Vysloužilová z Partners s tím, že na těchto účtech by si lidé měli nechávat jen tzv. železnou rezervu ve výši přibližně tří měsíčních platů.

Čtvrtina respondentů dále uvedla (26 %), že používají tyto peníze na úpravy a zvelebování domácnosti a zhruba pětina (19 %) investuje také pravidelně nebo nepravidelně do podílových fondů. Tato investiční skupina se častěji rekrutuje z lidí ve věku 51–60 let, kteří mívají vyšší příjem, pravděpodobně také více volných prostředků, kdy jsou zastoupeny domácnosti typu tzv. „prázdné hnízdo“. Pro zajímavost, investice do akcií a dluhopisů je doménou především vysokoškolsky vzdělaných lidí a například nákup kryptoměn pak těch nejmladších, 18–30 let, kteří mu dali přednost v 6 % případů.

Jak jste tyto zvýšené výdaje, případně nižší příjem v domácnosti nahradili?

O tom, že i v této době je výhodné spořit, je pevně přesvědčeno 30 % dotázaných, další třetina respondentů věří, že je to „snad“ výhodné, jako nevýhodné to vidí jen 28 %. Desetina nedokáže výhodnost spoření posoudit, jedná se častěji o lidi s nízkými příjmy.

Investice a pocity lidí

Jak je to s investicemi do fondů? Obecně je vnímání podílových fondů poměrně rozporuplné a ne příliš „vřelé“. Důvodem je pravděpodobně stále nízká informovanost, využívání konzervativních nástrojů. Lidé také většinově přiznávají, že v tématu podílových fondů se nevyznají (70 %). Odtažitý vztah pak potvrzuje 67 % dotázaných, kteří hodnotí podílové fondy jako „není to nic pro ně“, jsou pro ně spíše nedosažitelné – kam je vhodné investovat vyšší částky, než mají sami k dispozici (65 %), spíše pro bohaté (64 %), a přesto, že je považují za cestu, jak zhodnotit peníze více, než ubere inflace (80 %), jsou také přesvědčeni, že mohou přinést značné ztráty (82 %).

„Vývoj obchodů na finančních trzích je přitom poslední roky ve znamení neustálého růstu, dokonce i v posledních složitých letech neustále rostou v mezích ekonomických možností. Za poslední čtvrtletí rostly především akcie technologických gigantů, letos se dařilo po mnoha letech také například české burze. Jen výnosy dluhopisů kolísaly na nízkých hodnotách,“ konstatuje Jan Brejl, obchodní ředitel Partners.

Uvedl(a) jste, že můžete v současné době i něco uspořit z měsíčního příjmu, jak s takovým „přebytkem“ nakládáte?

Jenže průzkum ukázal, že investice do podílových fondů jsou tématem spíše pro muže a pro vysokoškolsky vzdělané lidi. Nejdál k němu mají naopak ženy, senioři, lidé s nízkým vzděláním či příjmy. „Ženy se podle svého tvrzení v tématu podílových fondů neorientují a ani mu příliš ‚neholdují s tím, že to ‚není nic pro ně‘,“ vysvětluje lektorka DFG. Muži si věří více a také se o téma fondů více zajímají.

Do podílových fondů by neinvestovala čtvrtina dotázaných, zejména senioři, lidé bez maturity a s nejnižšími příjmy. Ti, kteří investice do podílových fondů neodmítají, by do fondů investovali spíše prostřednictvím banky (37 %) než přes nezávislého finančního poradce (27 %) nebo investiční společnost (11 %). „Banky tak v oblasti investic u respondentů zaznamenávají nejvyšší důvěru, a to i přesto, že banky nabízejí omezenou nabídku, zpravidla jen vlastní produkty, a ne přehled celého trhu. Důvěra je v tomto ohledu silnější než takový nedostatek,“ míní Jan Brejl.

Co lidé očekávají do budoucna

A jaká jsou finanční očekávaní? Celkem 18 % Čechů je pesimistických a očekávají další zhoršení, čtvrtina (26 %) vyhlíží v následujícím roce zlepšení, polovina vnímá situaci beze změny. Platí, že další zhoršení očekávají častěji ti, kteří i dnes zaznamenávají horší situaci než před rokem, častěji jsou pesimistická očekávání zastoupena mezi lidmi s nižším vzděláním a příjmy.

Pozitivní zprávou může být i skutečnost, že ve srovnání s měřením v srpnu 2020 poklesla celková míra obav ze ztráty zaměstnání, a to z 36 % na 28 %, přičemž „velké obavy“ poklesly z 9 % na 6 %. Menší obavy mají senioři a studenti, větší zas lidé v produktivním věku 30–50 let (36 %).

Nakolik máte v současné době obavu, že v oboru, ve kterém jste zaměstnán(a), ztratíte v následujících 12 měsících práci, nebo její významnou část?

Obecně platí, že většina Čechů očekává na podzim další vlnu covidu, 61 % jich očekává podzimní vlnu s větší než 50% pravděpodobností. A polovina z nich se na ni také připravuje. Více s ní počítají ti, na které letos finančně dopadla omezení spojená s lockdownem. A příprava? Nejsou to už velké nákupy dezinfekcí a roušek, jak to bylo v minulém roce, větší důraz je teď kladen na spoření a odkládání spotřeby, zejména větších výdajů typu nákup nábytku, vybavení domácnosti či auta. „To je ta správná cesta, jak se připravit na horší časy,“ uzavírá Pavlína Vysloužilová s tím, že podle průzkumu jsou dvakrát frekventovanější přípravná opatření u těch, na které letos covid již finančně dopadl.

Informace o průzkumu: Průzkum byl realizován dotazováním prostřednictvím internetu (CAWI) společností MindBridge Consulting pro společnost Partners v srpnu 2021. Do průzkumu bylo zahrnuto 1000 respondentů ve věku nad 18 let.

Informace o projektu DFG: V roce 2011 Partners vyhlásili 8. září Dnem finanční gramotnosti a spustili neziskový vzdělávací projekt pod stejným názvem jako reakci na nízkou finanční vzdělanost obyvatel České republiky. Jen finančně gramotný člověk je totiž schopný spravovat své finance zodpovědně a neohrožovat svou existenci zbytečnými dluhy a závazky. Právě zvyšování finanční gramotnosti obyvatel formou publikační a publicistické činnosti a formou veřejných přednášek Školy finanční gramotnosti patří mezi hlavní cíle projektu. Od září 2012 proškolení lektoři Partners zvyšují po celé republice finanční vzdělanost, přičemž již odškolili více než 2764 lekcí. Dále se Den finanční gramotnosti zaměřuje na veřejnou diskusi o problémech finanční (ne)gramotnosti obyvatel a dosažení vyhlášení 8. září jako oficiálního Dne finanční gramotnosti. Více www.denfinancnigramotnosti.cz.

Pro více informací kontaktujte:

Tereza Píchalová, tisková mluvčí Partners, tereza.pichalova@partners.cz, tel.: 603 173 254

Společnost Partners Financial Services patří do Partners finanční skupiny, jejíž obrat překročil v roce 2020 dvě miliardy korun. Partners jsou od roku 2009 největší finančněporadenskou společností v České republice. Zásluhu na úspěchu jejího poradenství má především objektivita, nabídka exkluzivních produktů a pečlivá příprava a vzdělávání finančních poradců Partners. V současnosti má firma téměř 600 tisíc klientů, 106 poboček a 2400 profesionálních poradců. Do finanční skupiny patří také úspěšné projekty Partners investiční společnost, nemovitostní fond Trigea, Partners bankovní služby a Partners media, která provozuje weby Peníze.cz, Finmag.cz a Heroine.cz. Od července 2019 sem spadá také Simplea pojišťovna, nabízející unikátní životní pojištění, v červnu 2021 spustila skupina penzijní společnost Rentea a aktuálně připravuje projekt vlastní Partners Banky.

Přiložené soubory

| pruzkum-dfg.pdf | PDF dokument | 1.86 MB |